Manajer Investasi Bidik Untung di Tengah Perang dan Rupiah Loyo

Berdasarkan data Bank Indonesia per 15 Maret 2025, nilai tukar rupiah tercatat melemah ke level Rp15.820 per dolar AS, terendah dalam enam bulan terakhir. Pelemahan ini bersamaan dengan eskalasi keteg...

Berdasarkan data Bank Indonesia per 15 Maret 2025, nilai tukar rupiah tercatat melemah ke level Rp15.820 per dolar AS, terendah dalam enam bulan terakhir. Pelemahan ini bersamaan dengan eskalasi ketegangan geopolitik global yang memicu kenaikan harga komoditas dan inflasi. Data Badan Pusat Statistik menunjukkan inflasi tahunan menyentuh 3,8% pada Februari 2025, naik dari 3,2% sebulan sebelumnya, didorong lonjakan harga pangan dan energi. Di pasar modal, Indeks Harga Saham Gabungan (IHSG) terkoreksi 5,2% sepanjang kuartal pertama, sementara imbal hasil obligasi pemerintah seri 10 tahun naik ke 7,1%, menandakan capital outflow dari aset berdenominasi rupiah.

Kondisi ini menciptakan dilema sekaligus peluang bagi para manajer investasi (MI). Di satu sisi, volatilitas tinggi dan ketidakpastian mempersulit pengelolaan portofolio. Di sisi lain, pergerakan pasar yang tajam membuka celah untuk meraih imbal hasil di atas rata-rata. "Ketika perang dan inflasi mendominasi sentimen, instrumen berbasis komoditas dan aset safe-haven justru menunjukkan kinerja cemerlang," ujar ekonom senior dari Lembaga Penyelidikan Ekonomi dan Masyarakat (LPEM) Universitas Indonesia.

Lanskap Ekonomi: Dua Sisi Koin

Dari perspektif negatif, perang dagang dan konflik bersenjata mengganggu rantai pasok global, mendorong harga minyak mentah melonjak 22% sejak akhir 2024. Bagi Indonesia sebagai importir minyak, ini menekan neraca perdagangan dan memperdalam defisit transaksi berjalan. Pelemahan rupiah juga meningkatkan beban utang luar negeri korporasi dan pemerintah, sehingga menambah tekanan pada nilai tukar dan inflasi. Capital outflow dari pasar saham dan obligasi domestik tercatat mencapai Rp 14,3 triliun pada Januari–Februari 2025, berdasarkan data Otoritas Jasa Keuangan (OJK).

Namun, di sisi lain, kenaikan harga komoditas unggulan Indonesia—seperti batu bara, nikel, dan minyak sawit mentah—justru mendongkrak pendapatan ekspor. Berdasarkan data BPS, surplus neraca dagang pada Februari 2025 mencapai USD 2,1 miliar, naik 18% year-on-year. Ini memberikan bantalan bagi rupiah dan menopang emiten sektor energi dan pertambangan. "Investor yang jeli bisa memanfaatkan siklus super komoditas di tengah perang, terutama pada saham-saham yang memiliki fundamental kuat dan valuasi rendah," tambah ekonom tersebut.

Strategi Manajer Investasi: Memburu Imbal Hasil di Tengah Badai

Dengan kondisi yang serba tidak pasti, para MI di Indonesia mengadopsi strategi fleksibel dan defensif. Pertama, mereka meningkatkan alokasi pada instrumen berbasis komoditas, baik melalui saham emiten tambang maupun Exchange-Traded Fund (ETF) komoditas yang tercatat di bursa. Data Kustodian Sentral Efek Indonesia (KSEI) menunjukkan kepemilikan investor institusi pada saham sektor energi naik 12% dibandingkan akhir 2024. Kedua, portofolio dirotasi ke sektor yang relatif kebal inflasi, seperti barang konsumsi primer, telekomunikasi, dan utilitas.

Ketiga, banyak MI yang meningkatkan porsi kas dan setara kas untuk mengantisipasi peluang pembelian saat harga aset jatuh (buy the dip). Likuiditas yang tinggi juga berfungsi sebagai bantalan jika terjadi redemption besar-besaran dari investor ritel yang panik. Keempat, lindung nilai (hedging) nilai tukar menjadi keharusan. Produk reksa dana berbasis efek luar negeri yang dilengkapi fitur hedging valuta asing mengalami lonjakan minat, tercermin dari pertumbuhan dana kelolaan sebesar 8% sejak awal tahun, menurut data OJK.

"Prinsip kami adalah tidak melawan arus, tetapi berselancar di atasnya. Volatilitas menciptakan mispricing yang bisa dimanfaatkan untuk akumulasi aset berkualitas dengan diskon," jelas seorang fund manager reksa dana saham terkemuka, yang enggan disebutkan namanya.

Risiko yang Mengintai: Jebakan di Balik Peluang

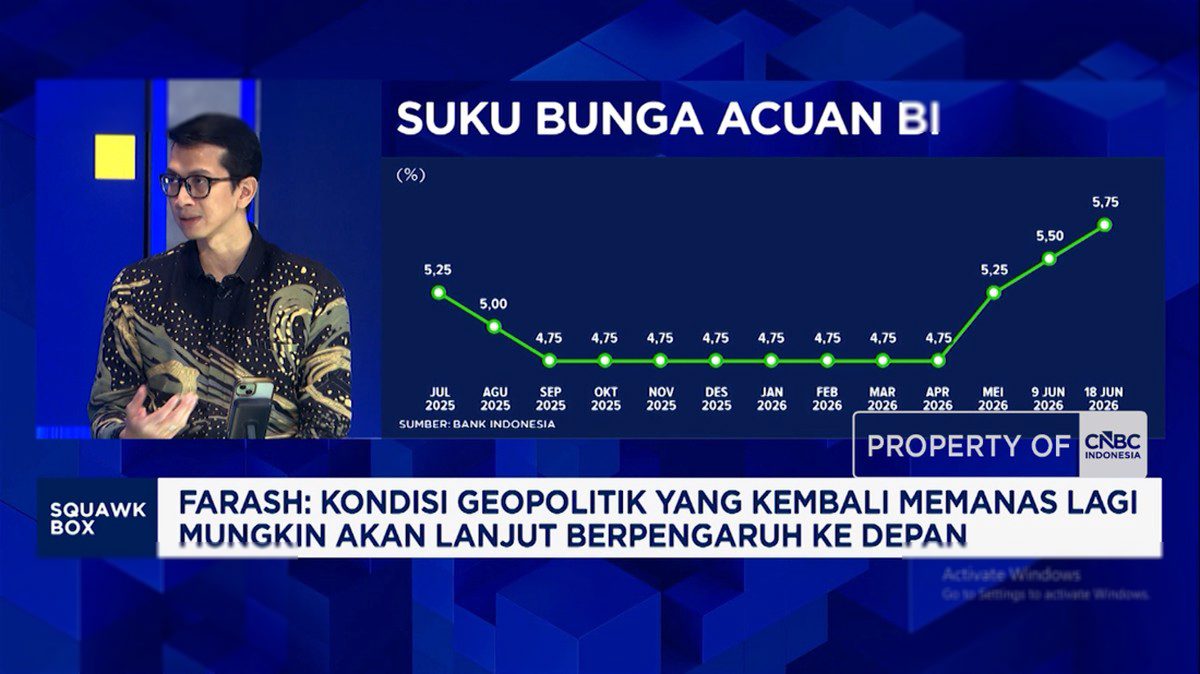

Meskipun peluang terbuka lebar, risiko yang dihadapi MI tidak bisa diabaikan. Satu kesalahan perhitungan waktu atau pemilihan aset dapat menggerus nilai aktiva bersih (NAB) secara signifikan. Eskalasi perang yang berlarut-larut berpotensi mengubah siklus ekonomi global menjadi resesi, yang pada akhirnya menghantam permintaan komoditas—justru ketika MI banyak yang sudah masuk. Selain itu, kenaikan suku bunga acuan Bank Indonesia yang diproyeksikan mencapai 6,5% pada akhir tahun ini akan meningkatkan biaya pinjaman dan menekan valuasi saham serta obligasi.

Di pasar obligasi, meski imbal hasil tinggi menarik, risiko gagal bayar korporasi yang tertekan beban rupiah melemah perlu dicermati. Berdasarkan data Bursa Efek Indonesia, volume transaksi obligasi korporasi merosot 15% dibandingkan periode sama tahun lalu, menandakan investor lebih selektif. Manajer investasi kini mengombinasikan analisis top-down makro dengan riset bottom-up fundamental perusahaan untuk meminimalkan risiko kredit.

Proyeksi dan Navigasi ke Depan

Ke depan, kunci keberhasilan MI terletak pada kemampuan membaca arah kebijakan moneter dan geopolitik. Sinyal dari Bank Sentral AS (The Fed) tentang kemungkinan penundaan penurunan suku bunga akan sangat menentukan aliran modal asing. Sementara itu, penyelesaian konflik atau justru de-eskalasi bisa membalikkan tren harga komoditas dan mengembalikan minat investor pada aset berisiko.

Bagi investor ritel, kondisi ini menegaskan pentingnya diversifikasi dan pemilihan produk reksa dana yang dikelola oleh MI dengan rekam jejuk tangguh di era krisis. Memilih reksa dana campuran atau pendapatan tetap dengan strategi aktif dapat menjadi pilihan yang lebih seimbang. Namun, seperti ditekankan para analis, tetap pantau rasio expense dan risiko portofolio, serta jangan terjebak pada euforia jangka pendek. Data historis menunjukkan bahwa era perang dan inflasi selalu menghadirkan pemenang dan pecundang—posisi MI adalah memastikan portofolio berada di sisi yang tepat.

Baca juga:

What's Your Reaction?

Analis Keuangan. Fokus pada pasar saham, obligasi, dan reksa dana. Pemegang sertifikasi CSA level 1.

Comments (0)