Bank Digital Genjot Penawaran untuk Gaet Nasabah di Era Bunga Tinggi

Ketatnya persaingan di sektor perbankan digital kembali mencuat di tengah era suku bunga tinggi. Sejumlah bank digital terpantau semakin agresif meluncurkan beragam penawaran untuk menjaring dana masy...

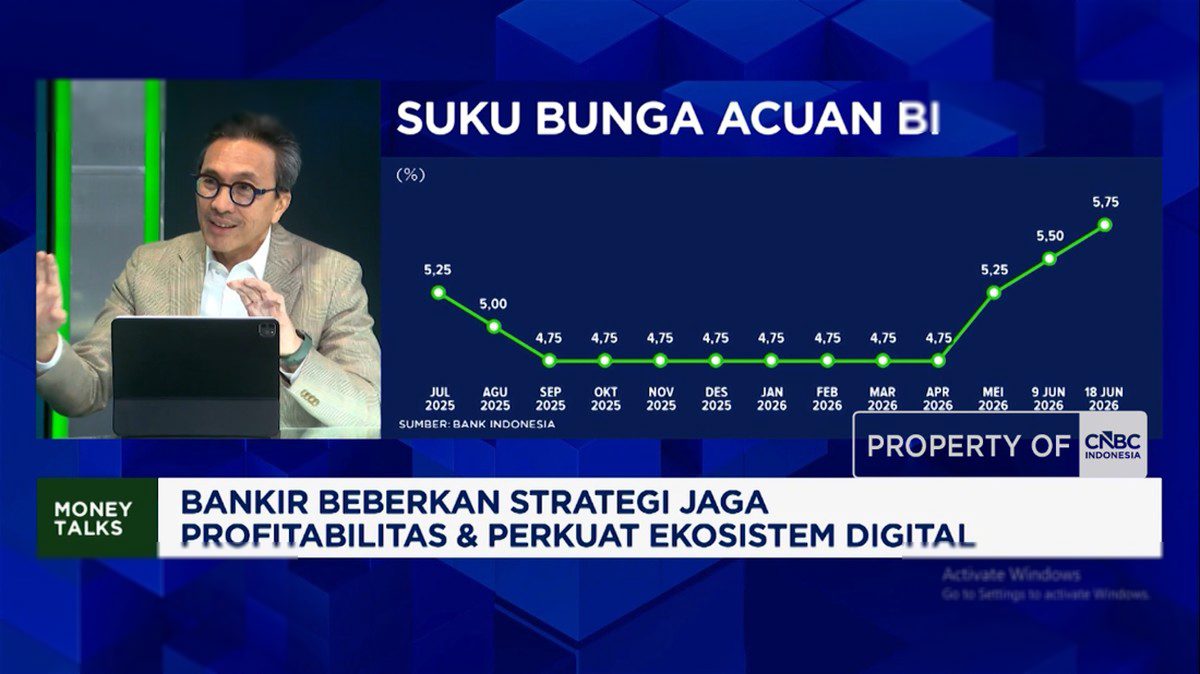

Ketatnya persaingan di sektor perbankan digital kembali mencuat di tengah era suku bunga tinggi. Sejumlah bank digital terpantau semakin agresif meluncurkan beragam penawaran untuk menjaring dana masyarakat, mulai dari peningkatan suku bunga simpanan hingga program cashback dan bebas biaya administrasi. Langkah ini tidak lepas dari kebutuhan likuiditas yang mendesak seiring dengan tren kenaikan suku bunga acuan Bank Indonesia (BI) yang bertahan di level tinggi sepanjang tahun ini. Berdasarkan data Otoritas Jasa Keuangan (OJK) per kuartal III-2024, total aset bank digital di Indonesia telah menembus angka Rp257 triliun, tumbuh sekitar 18,6% year-on-year, namun di saat yang sama pertumbuhan dana pihak ketiga (DPK) hanya mencapai 14,2%.

Kondisi ini memaksa para pemain untuk berpacu menawarkan imbal hasil yang lebih kompetitif. Jika pada tahun sebelumnya suku bunga deposito digital jarang menyentuh 5%, kini beberapa bank digital berani memasang bunga deposito hingga 6,75% per tahun untuk tenor 1 bulan, jauh di atas rata-rata bunga deposito bank konvensional yang masih di kisaran 4,5%-5,5%. Tak hanya itu, fitur tabungan dengan bunga harian dan pencairan kapan saja tanpa penalti menjadi senjata ampuh untuk menahan minat nasabah agar tidak beralih ke instrumen investasi lain seperti obligasi negara yang juga menawarkan kupon tinggi.

Penawaran Menggiurkan di Tengah Ketatnya Likuiditas

Di satu sisi, strategi ini menjadi keniscayaan untuk mempertahankan basis pendanaan. Dengan suku bunga acuan BI yang masih bertengger di 6,25%, biaya dana (cost of fund) perbankan otomatis terangkat. Bank digital yang umumnya belum memiliki jaringan kantor fisik luas mengandalkan kekuatan aplikasi dan pengalaman pengguna (user experience) untuk merebut hati nasabah. Peningkatan bunga simpanan kemudian menjadi daya tarik utama karena nasabah ritel semakin cerdas membandingkan imbal hasil antar platform.

Salah satu bank digital bahkan memperkenalkan program “Tabungan Berhadiah” dengan sistem undian berhadiah mobil dan emas batangan bagi nasabah yang mempertahankan saldo rata-rata di atas Rp50 juta selama 3 bulan. Sementara itu, bank digital lain gencar membagikan cashback hingga Rp1 juta untuk setiap pembukaan rekening baru dengan setoran awal minimal Rp10 juta. Di sektor pendanaan wholesale, mereka juga melirik korporasi dan institusi dengan menawarkan suku bunga deposito berjangka yang bisa dinegosiasikan hingga di atas 7%.

Sentimen pasar terhadap bank digital sebenarnya cukup positif tercermin dari kenaikan Indeks Harga Saham Gabungan (IHSG) sektor teknologi keuangan yang naik 9,3% sejak awal tahun. Valuasi beberapa emiten bank digital pun kembali menarik setelah sempat tertekan karena sentimen capital outflow. Namun, fundamental yang perlu dicermati adalah rasio kredit bermasalah (NPL) yang mulai menunjukkan tren kenaikan di beberapa bank digital kecil, dari rata-rata 2,1% menjadi 2,7% pada akhir September 2024.

Tantangan Profitabilitas dan Risiko Kredit

Di sisi lain, perang bunga ini bukan tanpa risiko. Bank digital yang mengandalkan pendapatan bunga bersih (net interest margin/NIM) akan menghadapi tekanan jika selisih antara bunga kredit dan bunga simpanan semakin tipis. Apalagi, penyaluran kredit digital saat ini belum seagresif pengumpulan dana, membuat rasio intermediasi (loan to deposit ratio/LDR) beberapa bank digital berada di bawah 70%, menurut catatan OJK. Dana mahal yang mengendap tanpa disalurkan menjadi pinjaman hanya akan menggerus profitabilitas.

Ekonom senior dari Lembaga Penyelidikan Ekonomi dan Masyarakat (LPEM) FEUI, Dr. Andri Satria, dalam webinar baru-baru ini mengingatkan, “Pertumbuhan agresif dana pihak ketiga harus diimbangi dengan ekspansi kredit yang sehat. Jika tidak, bank hanya akan memupuk beban bunga tanpa pendapatan yang sepadan. Bank digital perlu inovasi produk pinjaman yang lebih segmented, misalnya kredit mikro berbasis data atau buy now pay later yang terukur, bukan sekadar mengejar volume.” Kutipan tersebut menyoroti pentingnya transformasi model bisnis dari sekadar penghimpun dana menjadi lembaga intermediasi yang efisien.

Di samping itu, persaingan ketat juga memunculkan praktik “rate war” yang dikhawatirkan tidak berkelanjutan. Beberapa bank digital yang masih mencatatkan rugi bersih tetap berani menaikkan bunga simpanan demi mempertahankan posisi pasar, dengan harapan dapat mencapai skala ekonomi dan profitabilitas di kemudian hari. Strategi ini mirip dengan yang diterapkan oleh perusahaan rintisan teknologi, namun di sektor keuangan, ketahanan modal dan risiko likuiditas menjadi pengawasan ketat regulator. OJK melalui Surat Edaran No. 23/SEOJK.03/2024 telah menegaskan batas maksimum rasio intermediasi makroprudensial (RIM) dan penyangga likuiditas yang harus dipenuhi seluruh bank, termasuk bank digital.

Lanskap Regulasi dan Proyeksi ke Depan

Regulator saat ini cenderung memberikan ruang bagi bank digital untuk berekspansi sepanjang memenuhi rasio kecukupan modal (CAR) minimal 12% dan rasio pendanaan stabil bersih (NSFR) di atas 100%. Namun demikian, mereka terus memonitor praktik penetapan suku bunga yang berlebihan yang dapat mengganggu stabilitas sistem keuangan. Sejumlah analis memproyeksikan bahwa tren suku bunga tinggi akan berlanjut setidaknya hingga semester pertama 2025, sehingga bank digital yang mampu menjaga keseimbangan antara pertumbuhan DPK dan penyaluran kredit akan menjadi pemenang.

Sementara itu, bank digital juga mulai beralih ke pendapatan non-bunga, seperti layanan payment gateway, penjualan produk asuransi mikro, dan investasi reksa dana melalui aplikasi. Diversifikasi ini diharapkan menopang margin saat tekanan suku bunga tinggi. Dengan jumlah pengguna internet Indonesia yang telah melampaui 215 juta orang, potensi bank digital untuk tumbuh masih terbuka lebar, asalkan mampu mengonversi tingginya biaya dana menjadi portofolio kredit produktif yang menjaga kualitas aset.

Baca juga:

What's Your Reaction?

Reporter Nasional. Reporter isu nasional dan kebijakan publik.

Comments (0)